Sommaire

Bien différencier la prévoyance individuelle et collective

La vie est faite d'imprévus. Face à un accident, une maladie entraînant une incapacité de travail, une invalidité durable, ou pire, un décès, la sécurité financière devient une vraie préoccupation. La prévoyance a précisément pour rôle de vous protéger, vous et vos proches, contre ces risques majeurs, en assurant un maintien de revenus ou le versement d'un capital.

Cependant, il existe deux cadres fondamentaux pour organiser cette couverture : la prévoyance collective et la prévoyance individuelle. Si toutes deux visent à compenser la perte de revenus non couverte par la Sécurité sociale, elles diffèrent radicalement dans leur mise en place, leur fonctionnement et leur niveau de personnalisation.

Pourquoi est-il crucial de faire la distinction ? Que vous soyez salarié bénéficiant d'un contrat d'entreprise ou TNS (Travailleur Non Salarié) cherchant à vous protéger, choisir la mauvaise couverture, ou mal évaluer l'étendue de la couverture existante, peut avoir des conséquences financières.

La prévoyance collective : définition et fonctionnement

Définition et caractère obligatoire

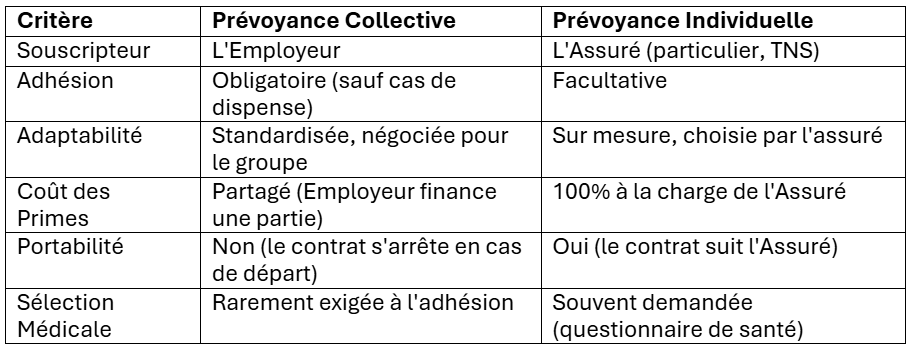

La prévoyance collective est un contrat d'assurance souscrit par un employeur au bénéfice de l'ensemble (ou d'une catégorie homogène) de ses salariés. Elle est régie par le droit du travail et le droit des assurances.

Son caractère est souvent obligatoire :

- légal et conventionnel : l'obligation peut découler d'une loi (comme la généralisation de la mutuelle), d'une convention collective, ou d'un accord de branche qui impose un niveau minimal de garanties ;

- décision unilatérale : l'employeur peut également décider unilatéralement de mettre en place un régime, mais dans ce cas, l'adhésion des salariés est généralement obligatoire (sauf cas de dispense très précis).

Fonctionnement et garanties

La prévoyance collective est un contrat de groupe : tous les salariés concernés bénéficient des mêmes garanties à des conditions tarifaires négociées pour l'ensemble du personnel, ce qui rend la cotisation souvent plus avantageuse. Elle couvre généralement les risques lourds (ou "lourds coups durs").

- Décès : versement d'un capital ou d'une rente au(x) bénéficiaire(s) désigné(s).

- Incapacité Temporaire de Travail (ITT) : indemnités journalières versées en complément de celles de la Sécurité sociale pour assurer le maintien du salaire pendant l'arrêt maladie.

- Invalidité Permanente Totale ou Partielle (IPT/IPP) : versement d'une rente pour compenser la perte de capacité de travail après consolidation de l'état de santé.

En résumé, la prévoyance collective offre un socle de protection minimal et standardisé, principalement financé par l'employeur (cotisations obligatoires et patronales).

La prévoyance individuelle : définition

Définition et caractère sur mesure

Contrairement à la prévoyance collective, la prévoyance individuelle est un contrat souscrit par l'assuré lui-même auprès de l'organisme de son choix (assureur, mutuelle ou institution de prévoyance).

Son caractère est totalement facultatif et se distingue par sa flexibilité :

- liberté de choix : l'assuré choisit librement son niveau de couverture, le montant des capitaux et des rentes versées, la durée d'indemnisation et les garanties optionnelles ;

- personnalisation totale : elle permet de tenir compte des besoins spécifiques de l'assuré (niveau de vie souhaité, charges familiales, crédits en cours) et de compléter précisément les lacunes des régimes obligatoires ou collectifs.

Contrats ciblés : focus sur les TNS et la loi Madelin

La prévoyance individuelle est particulièrement essentielle pour deux catégories d'assurés :

- Les Travailleurs Non-Salariés (TNS) : artisans, commerçants et professions libérales dépendent souvent de régimes obligatoires très peu protecteurs. Pour eux, un contrat de prévoyance individuelle est vital pour garantir un maintien de revenus décent en cas d'incapacité. Ces contrats sont souvent encadrés par la Loi Madelin, permettant, sous conditions, la déduction des cotisations du bénéfice imposable.

- Les salariés : même s'ils bénéficient d'une couverture collective, les salariés peuvent souscrire un contrat individuel pour surcompléter les prestations de l'entreprise si celles-ci sont jugées insuffisantes par rapport à leurs besoins réels.

Le coût des primes est intégralement supporté par l'assuré, mais en contrepartie, il bénéficie de la portabilité de son contrat : les garanties le suivent tout au long de sa vie professionnelle, indépendamment de son employeur ou de son statut.

Tableau comparatif : les différences clés

Afin de visualiser rapidement les distinctions entre les deux dispositifs, voici un récapitulatif des critères essentiels.

Aspect fiscal et social

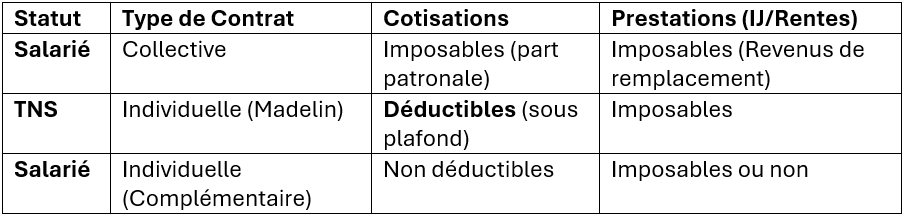

L'un des points essentiels qui distinguent la prévoyance collective de la prévoyance individuelle réside dans le traitement fiscal des cotisations et des prestations.

Fiscalité de la prévoyance collective (pour les salariés)

Dans le cadre d'un contrat d’entreprise, la fiscalité est la suivante :

- Pour l'employeur : les cotisations patronales sont déductibles du résultat imposable de l'entreprise.

- Pour le salarié :

- Cotisations : la part des cotisations prise en charge par l'employeur est considérée comme un avantage en nature et doit être réintégrée au revenu imposable du salarié (soumise à l'impôt sur le revenu et aux cotisations sociales).

- Prestations : les indemnités journalières et les rentes versées en cas d'incapacité ou d'invalidité sont généralement soumises à l'impôt sur le revenu (catégorie des pensions et rentes). Le capital décès bénéficie souvent d'un régime fiscal plus favorable.

Fiscalité de la prévoyance individuelle (TNS et loi Madelin)

Pour les Travailleurs Non-Salariés (TNS) (artisans, commerçants, gérants majoritaires, professions libérales), la Loi Madelin est l'outil d'optimisation fiscale le plus puissant en matière de prévoyance individuelle.

- Déductibilité des Cotisations (Loi Madelin) : les cotisations versées pour les garanties prévoyance (incapacité, invalidité, décès, etc.) sont, sous conditions et dans la limite d'un plafond fiscal, déductibles du revenu professionnel imposable du TNS. C'est un avantage fiscal considérable qui réduit directement l'assiette de l'impôt sur le revenu.

- Pour les Particuliers (Hors Madelin) : pour un salarié qui souscrit une prévoyance individuelle complémentaire, les cotisations ne sont généralement pas déductibles de son revenu imposable.

Avantages et inconvénients

Le choix entre la prévoyance collective et l'individuelle, ou la décision de les cumuler, repose sur la connaissance de leurs atouts respectifs et de leurs limites.

Prévoyance collective : les bénéfices du groupe

Avantages :

- coût réduit : grâce à la mutualisation des risques au sein de l'entreprise et à la participation de l'employeur au financement, la cotisation est souvent bien plus avantageuse pour le salarié que s'il devait souscrire seul ;

- adhésion simplifiée : l'accès aux garanties est automatique et ne nécessite généralement pas de questionnaire de santé (ou une sélection médicale très légère), ce qui est un atout majeur pour les personnes ayant des antécédents médicaux ;

- protection minimale assurée : elle garantit un socle de protection pour tous les salariés, évitant que quiconque ne soit totalement démuni en cas d'accident grave.

Inconvénients :

- faible personnalisation : les garanties sont définies pour l'ensemble du groupe. Il est impossible de modifier les montants d'indemnisation ou d'ajouter des options spécifiques pour mieux couvrir ses propres besoins ;

- non-portabilité : en règle générale, lorsque le salarié quitte l'entreprise (démission, licenciement, retraite), il perd le bénéfice de son contrat de prévoyance collective (sauf cas spécifiques de maintien des garanties, comme la portabilité pour la santé, qui n'est pas toujours applicable de manière identique à la prévoyance lourde).

Prévoyance individuelle : la liberté du sur mesure

Avantages :

- couverture personnalisée : c'est le point fort ! L'assuré définit précisément les montants qu'il souhaite recevoir et les conditions de versement, assurant une couverture qui colle parfaitement à son train de vie et à ses charges (prêt immobilier, enfants, etc.) ;

- portabilité totale : le contrat est rattaché à la personne. Quel que soit le changement de statut professionnel (salarié, TNS, sans emploi), le contrat individuel perdure tant que l'assuré paie ses primes ;

- optimisation fiscale (Madelin) : les TNS bénéficient d'une déduction fiscale importante de leurs cotisations.

Inconvénients :

- coût potentiellement plus élevé : les primes sont intégralement à la charge de l'assuré et ne bénéficient pas de la mutualisation et de la contribution de l'employeur ;

- sélection médicale : la souscription est souvent conditionnée à la réussite d'une évaluation des risques (questionnaire de santé, examens). Un risque aggravé peut entraîner des surprimes ou des exclusions de garanties.

Votre sécurité, votre choix

La distinction est claire : la prévoyance collective est un socle obligatoire et mutualisé défini par l'entreprise, offrant une protection de base et un coût avantageux. La prévoyance individuelle est une solution personnalisée et portable, indispensable pour les TNS (avec l'avantage fiscal Madelin) et pour les salariés souhaitant compléter les lacunes de leur contrat de groupe.

Le choix d'une protection optimale repose donc sur la complémentarité. Évaluez ce que vous offre votre employeur et comblez les manques avec un contrat individuel sur mesure pour garantir un maintien de revenu à la hauteur de vos besoins.

Prévention et santé après 55 ans : bilan de santé et services inclus dans la complémentaire

Bilans de santé, dépistages, programmes de prévention... Après 55 ans, votre complémentaire santé peut faire bien plus que rembourser des soins. Découvrez les services inclus dans votre contrat CNP Assurances.

3 min