Sommaire

Mutuelle santé et prévoyance : deux logiques complémentaires

La mutuelle santé et prévoyance sont deux piliers de la protection sociale, mais leur fonctionnement reste souvent flou. Ces termes sont familiers, sans pour autant être bien compris. Faisons le point.

Mutuelle santé et prévoyance sont deux piliers de la protection sociale, mais leur fonctionnement reste souvent flou. Ces termes sont familiers, sans pour autant être bien compris.

La mutuelle santé vous aide à réduire vos dépenses de santé tandis que la prévoyance vous soutient financièrement en cas de coup dur. Ensemble, ces deux protections constituent une couverture essentielle pour préserver votre bien-être et votre sécurité financière, que vous soyez actif ou en famille.

Comparatif entre complémentaire santé et prévoyance ?

Décortiquons ensemble les différences fondamentales entre une complémentaire santé (ou mutuelle santé) et une prévoyance.

Qu’est-ce que la complémentaire santé ou mutuelle santé ?

La complémentaire santé, aussi appelée mutuelle santé, est un contrat qui vient compléter les remboursements de l’Assurance Maladie. En effet, l'Assurance Maladie rembourse environ 70 % de vos frais de santé courants. La mutuelle prend en charge tout ou partie des frais médicaux restant à votre charge après intervention du régime obligatoire.

Consultations médicales, médicaments, hospitalisation, soins dentaires, équipements optiques : la mutuelle couvre un large éventail de dépenses. Selon les garanties choisies, elle peut également rembourser les dépassements d’honoraires, proposer des forfaits spécifiques (monture + verres, implant dentaire, etc.) ou encore donner accès à un réseau de soins partenaire.

Une complémentaire santé peut ainsi vous aider à :

- prendre en charge les dépassements d'honoraires pratiqués par certains médecins ;

- couvrir les frais peu remboursés par la Sécurité sociale (optique, dentaire, audiologie) ;

- financer certains soins non reconnus par l'Assurance Maladie comme les médecines douces.

Il est important de rappeler qu’une complémentaire santé peut être souscrite de deux manières.

À titre individuel, chacun choisit librement son contrat et ses garanties en fonction de son profil et de ses besoins de santé. En entreprise, la complémentaire santé prend la forme d’un contrat collectif mis en place par l’employeur et dont l’adhésion est obligatoire pour les salariés, sauf cas de dispense prévus par la loi. Dans ce cadre, la cotisation est partagée entre l’employeur et le salarié, ce qui en fait une solution souvent plus avantageuse financièrement.

Qu’est-ce qu’une assurance prévoyance ?

Une assurance prévoyance vous protège financièrement en cas d’arrêt de travail, d’invalidité, de perte d’autonomie ou de décès. Les garanties de prévoyance complètent l’indemnisation de la Sécurité sociale. Elles vous apportent une aide financière :

- en cas d’arrêt de travail lié à une incapacité : des indemnités journalières ;

- en cas d’invalidité : une rente ;

- en cas de dépendance liée à l’âge : une rente à vie ou un capital ;

- en cas de décès : un capital ou une rente, versé à vos proches.

Comme la mutuelle santé, l’assurance prévoyance peut être individuel ou collectif. La prévoyance s’adresse autant aux salariés qu’aux indépendants ou professions libérales, chacun avec des garanties ajustées à sa situation professionnelle.

Mutuelle santé vs prévoyance : quelles différences ?

Si la mutuelle santé et le contrat de prévoyance visent tous deux à vous protéger, leurs finalités, leurs mécanismes et leurs obligations contractuelles sont bien distincts. Les comprendre permet de mieux construire sa couverture selon ses besoins.

Objet de la couverture

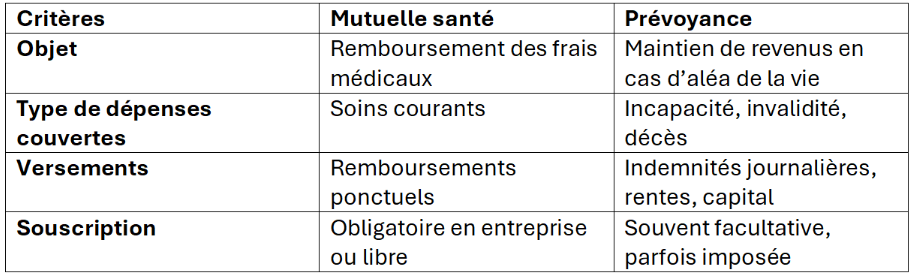

Mutuelle santé : elle rembourse les frais médicaux non pris en charge par l’Assurance Maladie.

Prévoyance : elle compense une perte de revenus en cas d’arrêt de travail, d’invalidité ou de décès.

Nature des garanties

- Mutuelle santé : les garanties d’une mutuelle santé couvrent les frais médicaux classiques comme les consultations, examens, médicaments, soins dentaires ou encore hospitalisation. Elles sont généralement modulables en fonction du niveau de remboursement souhaité.

- Prévoyance : les garanties d’un contrat de prévoyance visent à protéger financièrement des accidents de la vie. Il peut s’agir du versement d’indemnités journalières en cas d’incapacité de travail, d’une rente d’invalidité ou d’un capital versé aux bénéficiaires en cas de décès.

Durée et modalités de versement

- Mutuelle santé : le remboursement effectué par une mutuelle est ponctuel. Il intervient après chaque acte médical, dès lors que vous avez engagé une dépense de santé couverte par votre contrat.

- Prévoyance : les prestations de prévoyance sont versées sur la durée. Elles peuvent prendre la forme d’un revenu temporaire (indemnité journalière pendant un arrêt de travail) ou d’un versement récurrent (rente d’invalidité, rente de conjoint ou d’éducation). Le déclenchement des versements dépend d’un événement couvert et d’une reconnaissance médicale ou administrative du risque.

La prévoyance couvre des risques rares mais lourds, alors que les dépenses de santé couverte par la mutuelle sont fréquentes (et augmentent avec l’âge).

Obligations et souscription

- Mutuelle santé : la souscription d’une mutuelle peut être facultative ou obligatoire. Dans le secteur privé, les employeurs ont l’obligation de proposer une complémentaire santé collective à leurs salariés. Pour les indépendants, elle reste à l’initiative de chacun.

- Prévoyance : elle est en général facultative, sauf lorsqu’elle est imposée par une convention collective ou un accord d’entreprise. Certains profils, comme les travailleurs non- salariés, ont tout intérêt à souscrire volontairement un contrat adapté, en l’absence de couverture suffisante par leur régime de base.

Mutuelle santé ou assurance prévoyance, que choisir ?

La complémentaire santé et l’assurance prévoyance répondent à des besoins complémentaires. Ils participent chacun à renforcer votre protection sociale. La question est plutôt de vous assurer une protection adaptée à votre situation personnelle et professionnelle.

Évaluer ses besoins en santé et en sécurité financière

Avant toute chose, il est utile de se poser quelques questions simples.

- Ai-je des dépenses de santé régulières ou importantes ?

- Suis-je sujet à des soins coûteux, comme l’optique ou le dentaire ?

Dans ce cas, une mutuelle performante est indispensable pour limiter le reste à charge.

D’un autre côté,

- Ai-je des personnes à charge ?

- Mon foyer dépend-il de mes revenus ?

- En cas d’arrêt de travail ou d’accident, les conséquences financières pourraient-elles fragiliser ma situation ?

Si oui, une couverture prévoyance devient essentielle pour préserver votre niveau de vie.

Répartir son budget

Mutuelle santé et prévoyance ne poursuivent pas le même objectif, mais elles se complètent. En combinant les deux, vous construisez une protection sociale plus solide, à la fois sur les soins courants et sur les risques majeurs.

Il est donc judicieux de répartir son budget entre ces deux axes. Un contrat santé adapté limite les dépenses immédiates, tandis qu’un contrat prévoyance anticipe les aléas qui pourraient affecter votre avenir financier. Cette approche permet d’éviter les déséquilibres et de faire face sereinement à chaque situation.

En résumé : mutuelle et prévoyance, deux protections complémentaires

Mutuelle santé et prévoyance répondent à des logiques distinctes mais complémentaires. La première vise à réduire vos dépenses de santé au quotidien, la seconde à sécuriser vos revenus en cas de coup dur. Les associer, c’est construire une couverture complète, capable de protéger à la fois votre santé et votre stabilité financière sur le long terme.

Pour mieux visualiser les différences entre mutuelle santé et prévoyance, voici un tableau synthétique :

Sources

https://www.economie.gouv.fr/particuliers/tout-savoir-complementaires-sante

https://www.service-public.fr/particuliers/vosdroits/F20314

Questions fréquentes

-

Oui, depuis janvier 2016, tous les employeurs du secteur privé doivent proposer une mutuelle collective à leurs salariés, avec un financement d'au moins 50 % de la cotisation par l'employeur.

-

Oui. Il existe des contrats qui associent une complémentaire santé et des garanties de prévoyance. Ce format permet de centraliser ses protections sociales et de simplifier leur gestion. Pour que ce soit réellement avantageux, assurez-vous que chaque volet réponde bien à vos besoins.

-

La fiscalité des indemnités journalières (IJ) et des rentes dépend principalement du type de contrat souscrit :

- Pour un contrat collectif obligatoire (souvent proposé par l’entreprise), les indemnités journalières comme les rentes perçues sont imposables au titre de l’impôt sur le revenu et soumises aux prélèvements sociaux (CSG, CRDS).

- Pour un contrat individuel facultatif, les prestations reçues (indemnités ou rentes) ne sont en général pas imposables, mais les cotisations versées ne sont pas déductibles fiscalement.

Ainsi, la nature collective ou individuelle du contrat influence l’imposition des prestations, ce qui est essentiel à prendre en compte pour bien anticiper son budget et sa déclaration fiscale.

-

La prévoyance collective est liée à un contrat mis en place par l’employeur, souvent avec une cotisation partagée entre l’entreprise et le salarié. Elle offre un cadre commun à l’ensemble des collaborateurs. La prévoyance individuelle est choisie et financée par l’assuré lui-même. Elle permet une adaptation fine des garanties à son profil personnel et professionnel, notamment pour les indépendants ou professions libérales.

-

Oui. Lors de la souscription, un questionnaire de santé peut être exigé. L’assureur évalue alors le niveau de risque avant de proposer un contrat. En fonction des réponses, il peut appliquer une exclusion de garantie, une majoration de tarif ou refuser la couverture. Plus la souscription est anticipée, plus les conditions d’adhésion sont favorables.

Segments en croissance : les secteurs et typologies d'entreprises à cibler en priorité

Découvrez les secteurs et typologies d'entreprises offrant le plus fort potentiel en santé et prévoyance collective. Un guide pour orienter efficacement votre prospection en 2026.

3 min